กฎหมายภาษีคุ้มครองสิ่งแวดล้อมแห่งสาธารณรัฐประชาชนจีน ซึ่งได้รับการรับรองในการประชุมคณะกรรมการถาวรครั้งที่ 25 ของสภาประชาชนแห่งชาติชุดที่ 12 แห่งสาธารณรัฐประชาชนจีน เมื่อวันที่ 25 ธันวาคม พ.ศ. 2559 นี้ ประกาศใช้ และจะมีผลบังคับใช้ในวันที่ 1 มกราคม พ.ศ. 2561

ประธานาธิบดีแห่งสาธารณรัฐประชาชนจีน: สีจิ้นผิง

1. วัตถุประสงค์:กฎหมายนี้บัญญัติขึ้นเพื่อวัตถุประสงค์ในการปกป้องและปรับปรุงสิ่งแวดล้อม ลดการปล่อยมลพิษ และส่งเสริมการสร้างอารยธรรมนิเวศ

2. ผู้เสียภาษี:ภายในอาณาเขตสาธารณรัฐประชาชนจีนและพื้นที่ทางทะเลอื่นๆ ภายใต้เขตอำนาจศาลของสาธารณรัฐประชาชนจีน บริษัท สถาบันสาธารณะ และผู้ผลิตและผู้ประกอบการอื่นๆ ที่ปล่อยมลพิษสู่สิ่งแวดล้อมโดยตรงถือเป็นผู้เสียภาษีมลพิษสิ่งแวดล้อม และจะต้องชำระภาษีมลพิษสิ่งแวดล้อมตามบทบัญญัติของกฎหมายนี้ อุตสาหกรรมเหล็ก โรงหล่อ ถ่านหิน โลหะ วัสดุก่อสร้าง การทำเหมืองแร่ เคมีภัณฑ์ สิ่งทอ หนัง และมลพิษอื่นๆ กลายเป็นองค์กรเฝ้าระวังหลัก

3. มลพิษที่ต้องเสียภาษี:เพื่อวัตถุประสงค์ของกฎหมายนี้ “มลพิษที่ต้องเสียภาษี” หมายความถึงมลพิษทางอากาศ มลพิษทางน้ำ ของเสียที่เป็นของแข็ง และเสียงรบกวน ตามที่กำหนดไว้ในตารางรายการภาษีและจำนวนภาษีของภาษีคุ้มครองสิ่งแวดล้อม และตารางมลพิษที่ต้องเสียภาษีและมูลค่าเทียบเท่า

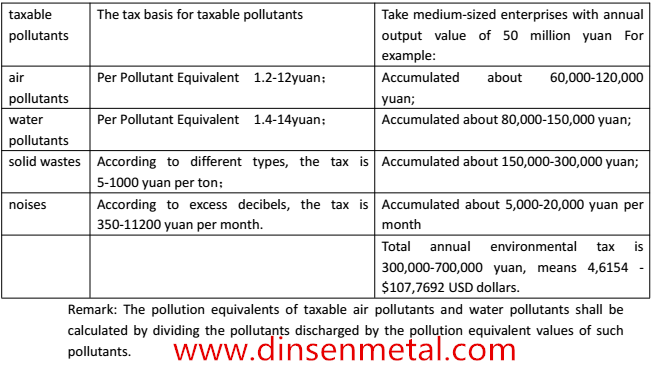

4. ฐานภาษีสำหรับมลพิษที่ต้องเสียภาษีให้กำหนดโดยใช้วิธีการดังต่อไปนี้:

5.ผลลัพธ์เป็นอย่างไรบ้าง?

การดำเนินการด้านภาษีคุ้มครองสิ่งแวดล้อม ในระยะสั้น ต้นทุนขององค์กรจะเพิ่มขึ้นและราคาของผลิตภัณฑ์จะเพิ่มขึ้นอีกครั้ง ซึ่งทำให้ข้อได้เปรียบด้านราคาของผลิตภัณฑ์จีนลดน้อยลง ส่งผลให้ความสามารถในการแข่งขันในระดับนานาชาติลดลง ไม่ใช่เป็นผลดีต่อการส่งออกของจีน ในระยะยาว การดำเนินการดังกล่าวจะกระตุ้นให้องค์กรต่างๆ นำเทคโนโลยีประหยัดพลังงานและลดการปล่อยมลพิษมาใช้เพื่อปรับปรุงประสิทธิภาพและปฏิบัติตามความรับผิดชอบต่อสิ่งแวดล้อม จึงส่งเสริมให้องค์กรต่างๆ ปรับปรุงการเปลี่ยนแปลงผลิตภัณฑ์และอัปเกรด พัฒนาผลิตภัณฑ์คาร์บอนต่ำที่มีมูลค่าเพิ่มสูงขึ้นและเป็นมิตรต่อสิ่งแวดล้อม

เวลาโพสต์: 12 ธันวาคม 2560